賽維時代IPO 直郵模式大幅轉換海外倉倉儲費激增等

對于跨境電商而言,跨境物流相當重要,此前賽維時代將其物流模式中的直郵模式進行了大幅調整,而公司倉儲費用大幅增長;在經歷了此前業績的暴增之后,今年一季度其凈利潤同比下滑71.17%,而從預測數據來看,今年上半年的業績情況也不容樂觀。

近年來,在疫情的催化下,跨境電商行業蓬勃發展,業內企業在資本市場也動作頻頻。然而,隨著行業紅利的消退,近期,跨境電商的日子愈來愈難過,這點在已經順利過會的IPO企業賽維時代的業績上體現得淋漓盡致。

從補充披露的2022年一季度業績來看,賽維時代的凈利潤已然“腰斬”,而其業績下滑的趨勢并未停止,未來情況仍然不容樂觀。

直郵模式大幅轉換

海外倉倉儲費激增

由于跨境電商的客群體以境外用戶為主,因此跨境物流的搭建就顯得相當重要了。據招股書顯示,賽維時代的物流模式包括三類:Amazon(亞馬遜) FBA配送、國際物流+海外第三方配送、直郵。值得關注的是,賽維時代的物流模式近年來發生了較大變化,據公司問詢函答復介紹,為進一步提升直郵出口模式合規性,公司從2020年下半年開始,直郵模式由此前的郵政小包轉換為直郵9610模式,而截至2020年末已全部轉換完畢。

郵政小包與直郵9610的區別在于報關方式不同:郵政小包模式下,公司需委托中國郵政等公司完成物品出境手續,且以郵遞物品而非貨物的方式報關;而直郵9610模式又稱“集貨模式”,采用“清單核放,匯總申報”的方式,由跨境企業自行以貨物方式報關。

有意思的是,賽維時代直郵模式變更后,其直郵業務收入出現了大幅縮減。據招股書顯示,2019年其直郵模式的銷售收入為8.18億元,占B2C業務收入的比重為29.42%,是其第二大業務模式,而至2021年,前述業務收入銳減至1.56億元,占比也驟降至2.94%。對此,賽維時代稱:“伴隨非品牌業務的戰略調整,國內直郵的銷售規模大幅下降,轉變為以品牌銷售為主的海外倉備貨模式。”

問題在于,賽維時代將直郵模式轉變為海外倉備貨模式后,其倉儲費出現大幅增長。據招股書顯示,2019年至2021年(以下簡稱“報告期”),其倉儲費分別為6598.22萬元、7941.52萬元、1.36億元,2021年倉儲費同比激增了70.90%。其中,主要為海外倉的倉儲費驟增,2021年,其海外倉的倉儲費由上年的3994.76萬元增至1.04億元(詳見表1)。

賽維時代陡增的倉儲費與Amazon平臺的政策變化有關。據招股書介紹,2019年2月,Amazon平臺開始每月對在FBA倉存放超過365天的商品額外收取長期倉儲費,為降低倉儲成本,2019年、2020年,賽維時代陸續將FBA庫齡較長的商品轉移至海外倉。而這是導致其海外倉費用大幅增加的原因之一。

有意思的是,賽維時代的倉儲費用出現激增,但其當年的存貨規模卻未大幅增加。數據顯示,2021年末其存貨金額為8.92億元,較上年同期的8.51億元增加了4066.49萬元,增幅僅為4.78%。

不過,在賽維時代存貨規模的小幅增長下,其存貨周轉效率逐漸被同行業公司甩開。2019年,其存貨周轉率為2.26,可比公司存貨周轉率范圍為1.86-3.62,相比之下,其存貨周轉效率尚在行業合理區間內(詳見表2)。而2020年、2021年,其存貨周轉率分別為2.65、2.38,但可比公司存貨周轉率范圍分別為3.05-4.51、2.48-4.43,可見,隨著直郵業務縮減,其存貨周轉率逐漸被可比公司甩出行業區間。

數億元報廢存貨去向成謎

據上文數據來看,賽維時代的存貨周轉率整體有所降低,但與之矛盾的是,其存貨跌價準備的計提比例卻在大幅下降。據招股書顯示,報告期內,其存貨跌價準備計提比例分別為17.94%、8.95%、1.92%,可見,2021年計提比例相較往年銳減,這又是什么緣由呢?

實際上,這背后的原因與賽維時代大量清理庫存有關。2020年下半年,賽維時代將郵政小包模式完全切換為直郵9610模式,并逐步關停以郵政小包業務為主的非精品店鋪,因此項戰略調整,其陸續清理了國內倉部分庫存商品。

同時,因亞馬遜對庫齡較長的貨品加收長期倉儲費,且疫情期間百貨家居及健身器材類等倉儲空間占用較大的商品的銷售收入增長迅速,故賽維時代將2019年末2-3年庫齡服飾配飾類商品,在2020年及2021年陸續進行大規模報廢。據招股書顯示,賽維時代在前述兩年分別報廢了1.24億元、1.33億元的長庫齡產品。

但令人費解的是,《紅周刊》在賽維時代的財務數據中未找到相關報廢存貨對應的金額。按照會計記賬原理,存貨報廢經批準后,會判斷是否屬于經營部分損失,而后根據實際情況分別計入管理費用、營業外支出,若報廢產品實現對外銷售則計入其他業務收入。

然而,2020年、2021年,賽維時代營業外支出金額分別為295.19萬元、219.55萬元,其他業務收入金額分別為187.50萬元、198.22萬元,與上述數億元的存貨報廢金額相差甚遠。那么,其是否將這部分金額計入了管理費用中呢?《紅周刊》查看其管理費用明細后,卻并未找到相關項目。令人好奇的是,賽維時代這數億元的報廢存貨到底去向了何方呢?

需要補充的是,考慮到賽維時代部分報廢存貨此前已經計提了存貨跌價準備,故報廢時影響當期損益的金額要扣除跌價準備,但2019年、2020年,其存貨跌價準備計提金額分別為1.02億元、8373.58萬元,合計金額1.86億元。即便將前述金額全部認作報廢產品此前計提的跌價準備,也難覆蓋2.57億元的報廢存貨金額,故其中緣由還需要公司解釋說明。

責任編輯:hnmd004

- 賽維時代IPO 直郵模式大幅轉換海外倉倉儲2022-06-29

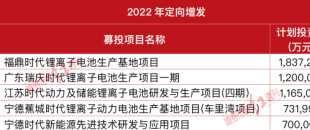

- 高瓴30億參與“寧王”定增 是否還有望復制2022-06-29

- 房地產開發板塊走強 金地集團、濱江集團、2022-06-29

- 網上銀行怎么充話費?工商銀行手機銀行怎么2022-06-29

- 飛豬隱藏低價票怎么回事?飛豬低價提醒怎么2022-06-29

- 名表為什么都這么貴呢?名表真的值錢嗎?名2022-06-29

- COMEBUY甘杯飲品加盟商說——初次創業就成2022-06-29

- 臺積電算是中國企業嗎?臺積電老板承認自己2022-06-29

- 第四期元培未來之星網絡輿情公關與個人品牌2022-06-29

- 比特幣害我家破人亡?比特幣里面有病毒嗎?2022-06-29

- 9521開頭是什么電話?9521歸屬地 公安提醒2022-06-29

- 實業助力鄉村振興,帶來哪些發展機會?人民2022-06-29

- 安邦保險電話是多少?安邦電話客服 安邦保2022-06-29

- 哪個銀行理財產品收益最高最安全?長期存錢2022-06-29

- 余額寶每天都有收益嗎?余額寶每天的收益固2022-06-29

- 股票增發價是什么意思?為什么一增發就下跌2022-06-29

- 余額寶5000元一天收益多少?零錢通和余額寶2022-06-29

- mastercard是什么意思?mastercard中文什么意思?2022-06-29

- 九價疫苗如何申請官網預約?汕尾九價疫苗怎2022-06-29

- 谷歌為什么退出中國?谷歌瀏覽器退出中國市2022-06-29

- 什么是大非農和小非農?小非農數據最新公布2022-06-29

- 高能環境:三十載砥礪前行 奮力譜寫高質量2022-06-29

- 余額寶10萬一天收益多少錢?余額寶10萬30天2022-06-29

- 周大生X《國家寶藏》以黃金聯名產品演繹千2022-06-29

- 周大生珠寶《Shining Girl》系列,玩轉情2022-06-29

- 鴻星爾克是哪個國家的品牌?鴻星爾克為啥火2022-06-29

- 經濟全球化的利弊是什么?經濟全球化對發達2022-06-29

- 寫字樓投資回報率如何?寫字樓投資三大定律2022-06-29

- 小本生意賺大錢的項目有哪些?9個不需要門2022-06-29

- 前5個月 中國對“一帶一路”沿線國家非金2022-06-29